相続のご相談

相続手続き

財産調査・遺産分割協議・名義変更

まるごとサポートします

ひろせ司法書士事務所は、相続に関する書類集めや調査、各種手続きを一貫してサポートします。

戸籍集め

財産調査

遺産分割

協議

不動産の

名義変更

預貯金の

解約

相続とは?

相続とは亡くなった人の財産をその人の配偶者や子どもなどが引き継ぐことです。亡くなった人を「被相続人」、引き継ぐ人を「相続人」といいます。被相続人が死亡した日が相続開始日となりますので、すみやかに手続きを進めましょう。

相続をしないとどうなるの?

「うちには大きな財産はないから」と思う方がいるかもしれませんが、相続税を払う・払わないにかかわらず、相続手続きは必ずしなければなりません。

相続手続きをしないと…

- 銀行預金が凍結されて預金の出金ができない

- 家や土地などの不動産が売却できない

- 借金などのマイナスの財産も放棄ができなくなる

- 2024年の相続登記の義務化にともない、過料(金銭罰)が発生

相続手続きの全体像

相続手続きの順序を把握しておきましょう。

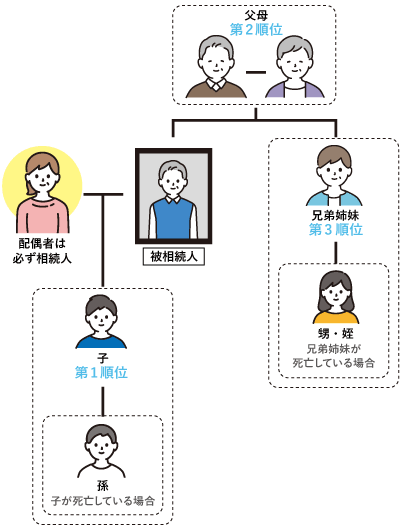

相続人になれる人とは?-相続人の確定

被相続人の財産を相続できる人を「相続人」といいます。 相続人となる人と相続財産の割合(法定相続分)は法律で決められています。もし、被相続人が遺言を残していれば、特定の人が財産を引き継ぐこともあります。遺言がなければ、法律で定めらている人が相続人となります。法律では分割の割合しか定められていないため、どの財産を誰が相続するかといった具体的な分割方法は相続人全員で話し合います。相続人の全員が合意すれば、法定相続分と異なる割合でも構いません。

詳細はこちら

法律で定められている相続人

- 被相続人の配偶者は常に相続人

- 第1順位:子がいる場合は、配偶者と子が相続人。子が故人の場合は、孫が相続人

- 第2順位:子がいない場合は、配偶者と親が相続人

- 第3順位:第1・2順位の人がいない場合は、兄弟姉妹が相続人。兄弟姉妹が故人の場合は、甥・姪が相続人

詳しく知りたい方はこちら

遺言がある場合の相続

遺言とは、被相続人が財産を「誰に、どれだけ、どのように」残すのかを意思表示したものです。被相続人が遺言を残していれば、原則として遺言の内容に従って相続手続きをします。

- 遺言により法定相続とは違う人・割合で分配することができます

- 遺言には遺言者が自分で作成する「自筆証書遺言」と公証人が作成する「公正証書遺言」があります

- 遺言があっても法律で定められた相続人には最低限の相続「遺留分(いりゅうぶん)」が保障されます

- 遺言は勝手に開封してはだめ。自筆証書遺言は家庭裁判所の検認が必要です

詳しく知りたい方はこちら

相続の対象となる財産とは?-相続財産の調査

相続人の確定の次に、どんな相続財産があるかを調査します。財産には「相続の対象となるもの」と「相続の対象とならないもの」があります。相続の対象となるものには、土地・建物などの不動産、現金・預貯金などの「プラスの財産」だけでなく、借金や負債などの「マイナスの財産」もあります。また、金銭的な価値があっても相続の対象にならない財産もあります。

相続の対象となるもの

| プラスの財産 | マイナスの財産 |

|---|---|

|

|

相続の対象とならないもの

|

詳しく知りたい方はこちら

いつまでに?死亡日から相続手続きまでの期限

身近な人が亡くなると、さまざまな手続きが必要です。期限が定められているものも多いため、どんな手続きがあり、いつまでにしなければならないかを確認しておきましょう。相続をしたら、亡くなった日から10カ月以内に相続税の申告・納付を済ませる必要があります。

相続手続きのスケジュール

| 相続開始 |

|

|---|---|

| 3カ月以内 |

|

| 4カ月以内 |

|

| 10カ月以内 |

|

| 3年以内 |

|

| その他 |

|

詳しく知りたい方はこちら

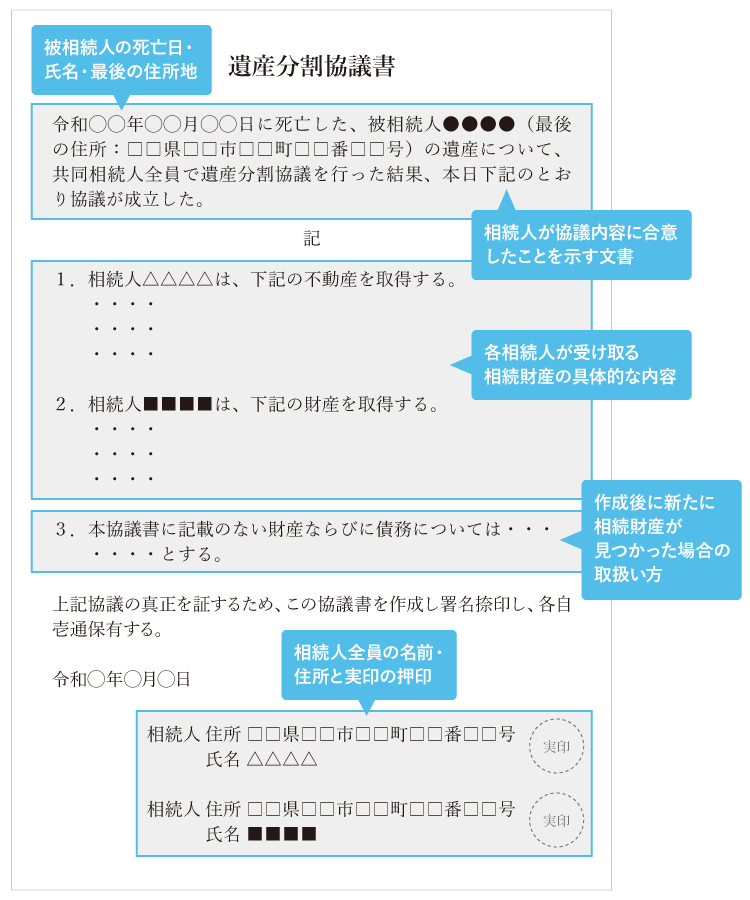

遺産の分け方を決める-遺産分割協議

遺産分割協議とは、「だれが」「何を」「どんな割合」で相続するかを決めることで、相続人全員の合意が必要です。合意ができれば分割する割合は自由です。合意した分割内容は遺産分割協議書にまとめ、これをもとに財産の名義変更・払い戻し・解約などの手続きをおこないます。もし合意が成立しなければ家庭裁判所で分割方法を決めます。

遺産分割協議書のサンプル

詳しく知りたい方はこちら

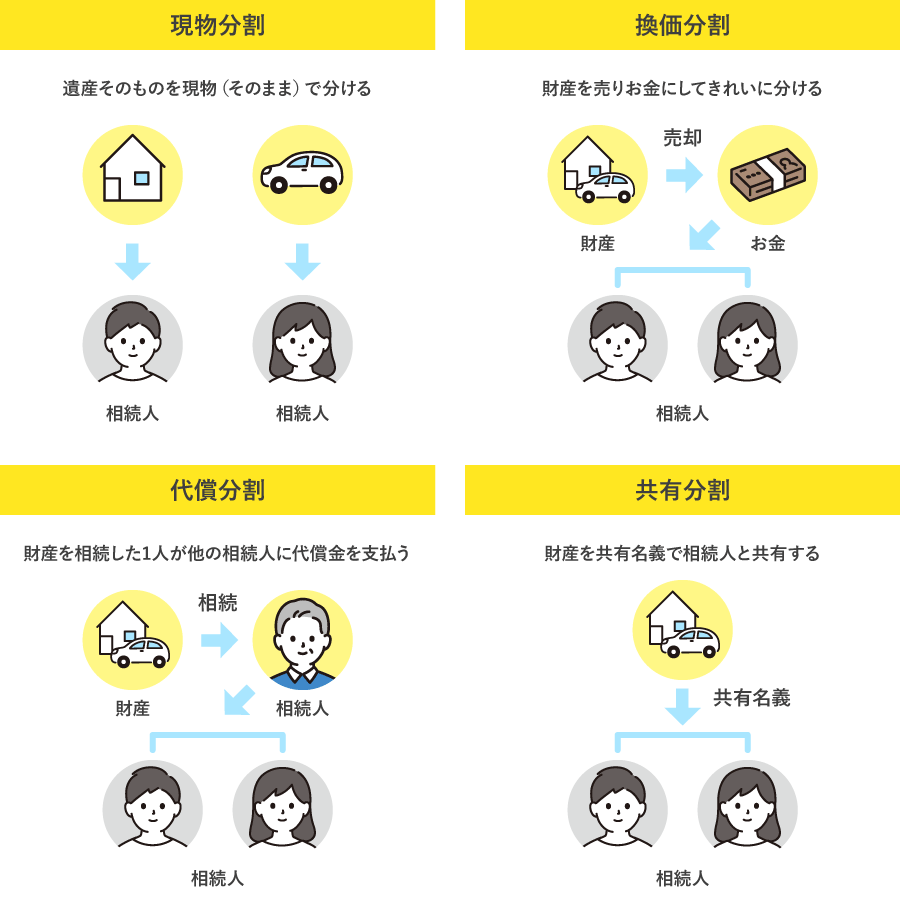

遺産分割方法

遺産分割の方法はおもに4つです。

- 現物分割:不動産は妻、預貯金は長男など、遺産をそのままの形で分けます

- 換価分割:遺産を売却して、売却で得たお金を分けます

- 代償分割:特定の相続人が遺産をそのまま取得し、ほかの相続人にそれに見合ったお金を支払います

- 共有分割:遺産を遺産分割協議や法定相続分に応じて共有します

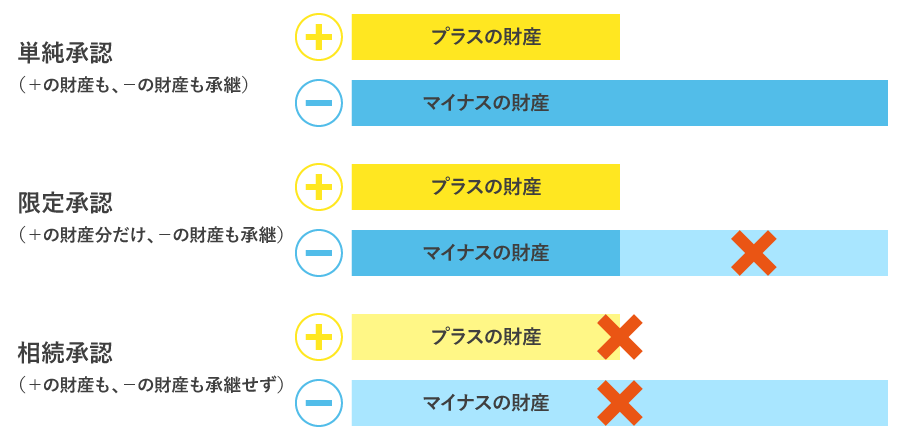

相続の3つの方法

相続には3つの方法があります。もし、相続財産が借金などのマイナス財産が多い場合は、相続しないことを選ぶことも可能です。

- 単純承認:プラスの財産もマイナスの財産もすべて引き継ぎます。相続放棄したくても3カ月の期限をすぎると、自動的に単純承認となります。

- 限定承認:プラスの財産の範囲でマイナスの財産を引き継ぎます。借金と財産のどちらが多いかはっきりしないときに選択します。

- 相続放棄:プラスの財産もマイナスの財産もすべて相続しません。最初から相続人ではないとみなされます。相続放棄は撤回できないのでご注意ください。

詳しく知りたい方はこちら

相続手続き-財産の名義変更

相続した財産は、すみやかに相続人の名前に変えましょう。被相続人から相続人の名義に変更することにより財産の移転が完了します。戸籍謄本や印鑑証明書など相続手続きに必要な書類は重複するものも多いので、事前に確認しておくと無駄なく手続きが進められます。

預貯金の相続手続き(解約)

- 金融期間で相続手続き(解約)をすると、凍結されていた預貯金が使えるようになります

- 2019年に、遺産分割協議が成立する前でも一定の要件のもと相続人が単独で出金できる「預貯金の仮払い制度」ができ、相続人の生活費や葬儀費用に充てられるようになりました

株式等の名義変更

- 株式を預けている証券会社に連絡し、名義変更をします

- 相続人名義の管理口座を準備します。口座がない場合は新たに開設する必要があります

- 相続人は株式のまま継承するか、売却(換金)して継承するかを選択できます

- 被相続人がどの証券会社を利用していたか不明な場合は、証券保管振替機構(ほふり)に開示請求をおこないます

自動車の名義変更

- 運輸支局で自動車の名義変更(移転登録)の手続きをします

- 相続した車を乗り続ける場合は、自動車保険を名義変更します。また、使用する本拠地が変わる場合は、警察署で自動車保管場所証明書(車庫証明書)を取得します

- 相続した自動車を売却する場合は、被相続人の戸籍謄本や遺産分割協議書も必要となります

不動産の名義変更(相続登記)

- 不動産の名義を変更することを「相続登記」といい、2024年(令和6年)4月に義務化されました

- 土地や建物などの不動産は法務局に登記申請をすることで相続人に名義が変更できます

- 不動産の相続を知った日から3年以内に相続登記をしなければなりません。令和6年4月1日より前に発生した相続も義務化の対象となります

詳しく知りたい方はこちら

生命保険金の請求

- 被相続人の死亡にともない保険金が受け取れる場合は、保険会社に請求をします

- 原則として受取人がほかの相続人の関与なしに単独で手続きができます

- 生命保険は相続財産ではありませんが、契約形態や金額によって相続税や所得税がかかることがあります

相続税の申告・納付

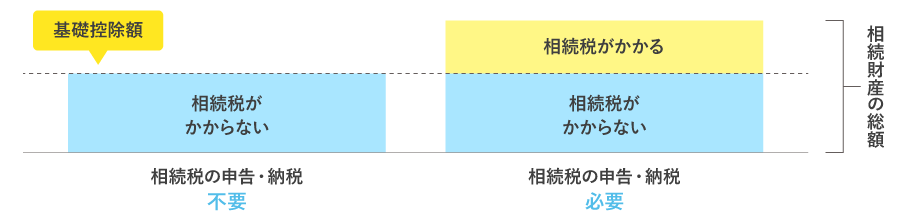

相続税とは、相続財産を取得したときにかかる税金のことです。相続財産をお金に換算した金額が非課税枠(基礎控除)を超えていたら、10カ月以内に税務署に申告・納付しなければなりません。原則として現金で一括納付します。遅れてしまった場合は延滞税が、申告漏れがあれば加算税がかかります。

基礎控除

相続税には基礎控除といわれる非課税枠があります。相続財産がこの金額以下であれば相続税はかからず、申告も必要ありません。基礎控除を超えた相続財産の金額に対して税金がかかります。

基礎控除の額

3,000万円+(600万円✕法定相続人の数)

たとえば、夫が亡くなり、妻と子ども2人が相続人の場合の基礎控除額は3,000万円+(600万円✕3人)=4,800万円となります。

相続税の計算方法

相続財産から基礎控除額を引いた金額を「課税遺産総額」といいます。各相続人の法定相続分で課税遺産総額を分配した金額に対し、相続税額を算出します。配偶者や未成年者、障害者など一定条件に当てはまる相続人には税額控除もあります。

- 1.相続税の対象となる課税遺産総額を出します

- 2.課税遺産総額を法定相続分で分けます

- 3.相続人ごとに、法定相続分の取得金額に税率をかけて相続税額を算出します

- 4.相続税の総額を、実際の相続割合により各相続人で按分します

詳しく知りたい方はこちら

相続手続きはひろせ司法書士事務所にご相談ください。

相続が発生してやらなきゃいけないことは沢山あるんだろうけど…

- なにから手を付けていいかわからない

- 平日は仕事で忙しくてうごけない

- 県外に住んでいてなかなか帰省できない

という方へ

まずはひろせ司法書士事務所にご相談ください。

初回相談無料

お気軽にお問い合わせください

オンライン相談も承ります!